Így kezdd el a pénzügyeidet

A pénzügyek kezelése nem egyszerű feladat és egy életen át tart. Ezért célszerű már kamaszkorban vagy fiatal felnőtt korban megtanulni azt. Ebben a cikkben arról szólunk, hogy hogyan segíthetnek neked a banki mobilalkalmazások.

A pénzügyekben sokszor azt az utat követjük, amit a szülői házban látunk. Ez a példa a legtöbbször megfelelő, de vannak esetek, amikor hasznosabb egy másféle utat kipróbálni. Ez elsősorban akkor jöhet elő, ha már gyerekkorban látjuk, hogy a pénz kezelése a családban nem tudatos.

A tudatos pénzkezelésnek alapvetően azok a szabályai, hogy lehetőleg mindenre elegendő pénz jusson, de legalábbis a fontossági sorrendben legalapvetőbbekre: a rezsire, a megélhetésre és az egészségre, hiszen azzal tudunk pénzt keresni a továbbiakban is.

Ha úgy látod, hogy a családodban sokszor kapkodva költik a pénzt a szüleid és gyakori, hogy hónap végén kölcsön kell kérni, mert teljesen elfogy a pénz, akkor neked célszerű a tudatos utat választanod.

Sokféle cikk olvasható a pénzkezelésről az interneten, ezért ebben a cikkben most nem megyünk bele a részletekbe és nem osztogatunk jótanácsokat sem, hanem arra fókuszálunk, hogyan támogathatnak téged ebben azok a mobilapplikációk, amelyeken a felnőtt - s talán már a gyerekkori - pénzügyeidet intézed.

Hogyan lehet jól nyomon követni a költéseket?

A pontos pénzügyi elszámolás alapja egy nyilvántartás a költéseidről és a bevételeidről. E nélkül nem fog menni. Szerencsére a bankszámláról nem kell minden költésedet leírni, hiszen azt a bank amúgy is nyilvántartja.

Ebből az is következik, hogy minél többet költesz a bankszámládról, annál pontosabban összerakja a havi költségvetésedet a bank saját maga, és neked elég csak a készpénzes költéseidet elkönyvelned.

De mit is jelent költeni a bankszámláról? Alapvetően ez alatt a bankkártyás költéseket értjük, tehát amikor érintéssel fizetsz a boltban vagy kártyával az interneten. De ma már ide tartozhatnak más fizetési módok is, így például a QR-kódos fizetés a bankszámláról közvetlenül, vagy az azonnali átutalás, amikor egy kötelezettségedet átutalással fizeted. Rezsiszámlákat fizethetsz csoportos átutalással is, vagy ami a jövő zenéje, fizetési kérelemmel. Fizethetsz ezenfelül Revoluttal vagy Wise bankkártyával is, az interneten keresztül pedig számtalan fizetési lehetőség áll rendelkezésedre, mint például a Viber támogatta Moneytoyou rendszer, ahol bankkártyáról bankkártyára küldhetsz pénzt, vagy a PayPal, amelynek fizetőkapujával gyakran találkozhatsz az interneten. De ugyanúgy létezik internetes fizetési verziója a mobilodon fizetésre használt Apple Pay vagy Google Wallet fizetési rendszernek is. Persze ezek közül célszerű minél kevesebb rendszert használnod, hogy a nyilvántartásod minél kevesebb helyről álljon össze. Válaszd ki, hogy mit használnál szívesen és ha váltani akarsz róla, akkor célszerű azt a következő hónap elejétől megtenned.

Ma már csaknem mindenhol fizethetsz bankkártyával, ez a legelterjedtebb fizetési mód, így ezt javasoljuk mi is. Ráadásul mindenhol ingyenes a kártyás fizetés, csak egy-két nagyon ritkán használt számlacsomagnál rövidítenek meg érte a bankok. Ezzel szemben, ha átutalással rendezed a fizetnivalódat, teljesen általános, hogy külön díjat kell fizetned érte. Persze más kérdés, hogy a bankkártyának is van egy éves díja, mely gyakran nem is olyan kevés.

Milyen banki mobilapplikációk vannak a pénzköltések rendszerezésére?

Nagyon kezdetleges a CIB Bank költségelemzése, mindössze a bevételeket és a kiadásokat mutatja, ami az előző hónappal hasonlítható össze. Bárki mondhatja, hogy ilyet még a nagymamája is tud, amivel teljesen igaza lenne, így reméljük, előbb-utóbb fejleszteni fogják ezt a szolgáltatást.

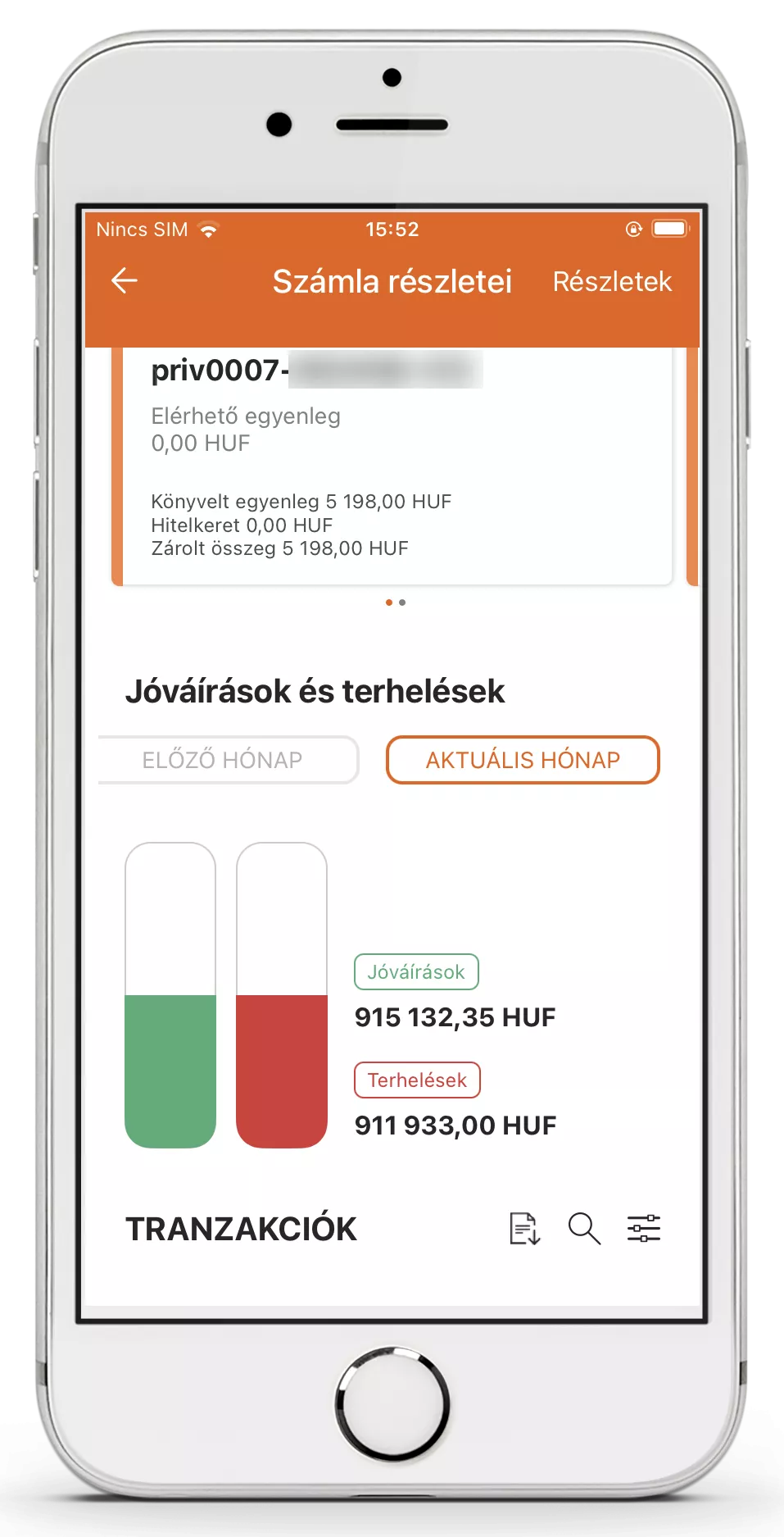

Nagyon hasonló az OTP Bank költségelemző szolgáltatása az OTP Mobilbankban egy kördiagram formájában, viszont itt már az ábrára kattintva előjönnek az egyes költségkategóriánkénti részletek is. Itt összegekkel és oszlopos összehasonlítással is látható, hogy mire mennyit költöttünk. A kategorizálás a bankkártyás költések helyszínei alapján automatikus, de egyedi költségkategóriák is alkothatók.

A Raiffeisen Bank myRaiffeisen mobilalkalmazásában külön neve is van a költséganalizálásnak, ő a Zoom. Itt ugyanúgy automatikus a költségek besorolása, mint az OTP Bank esetében. Másrészt statisztikailag többféle oldalról közelíti meg az elemzéseket a mobilalkalmazás, például melyek voltak a legnagyobb, vagy a legkisebb költések. Saját költségelemzési ötletedet is várják a fejlesztők.

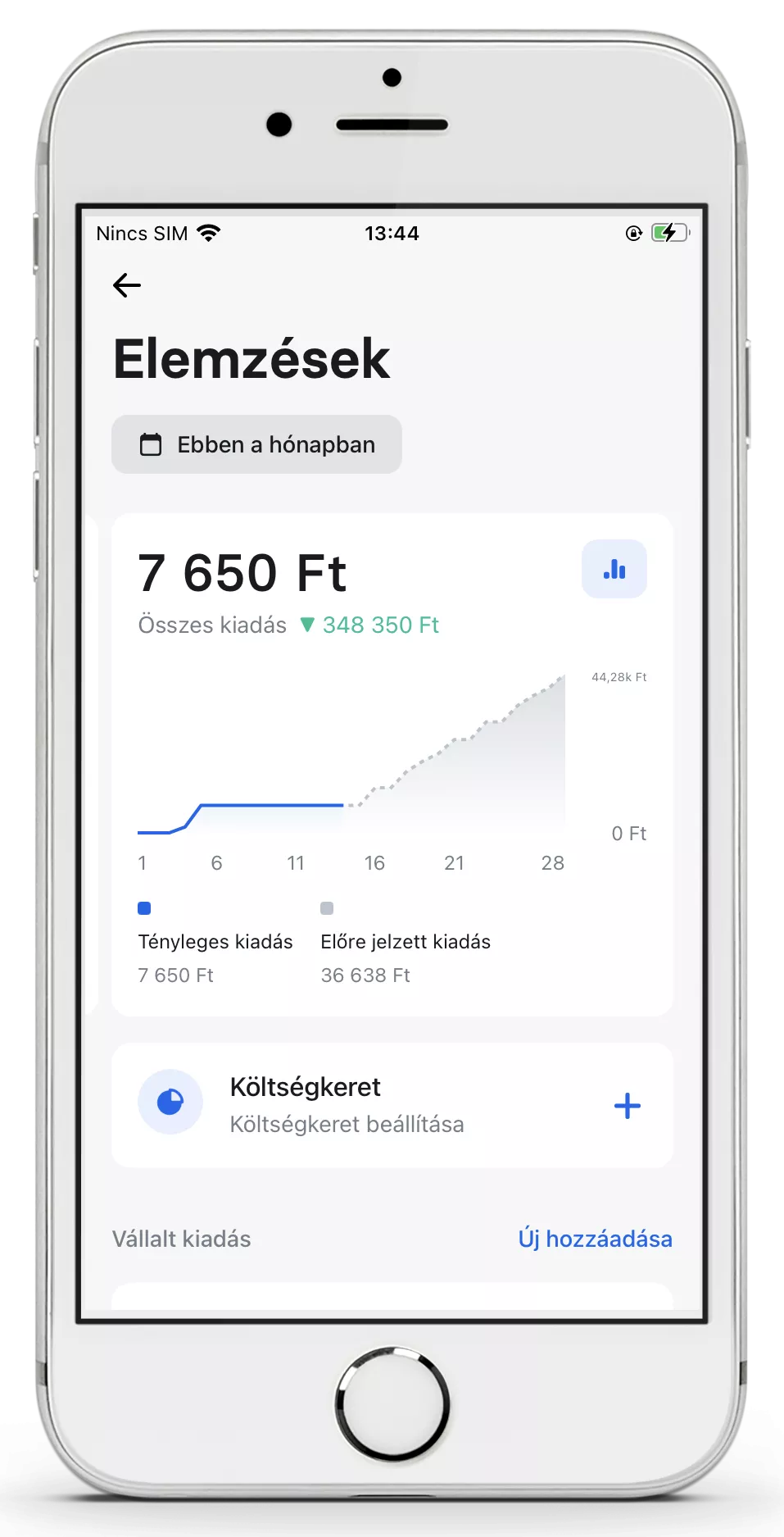

Az UniCredit Bank megoldása egész egyedülálló a piacon. Itt is önálló főmenüpontban kapott helyet a költségek elemzése, ahol a hónapok és azon belül a havi elemzések is lapozhatók oldalra, illetve fel-le. Ez a megoldás abban egyedülálló, hogy be tudod írni a saját készpénzes költéseidet is, így az elemzésben ezek is részt vehetnek, nem kell külön alkalmazást használnod a készpénzre. A számlatörténetben meg tudod változtatni az automatizált költségkategorizálást, melyet itt is döntően a bankkártyás vásárlások helyszíneiből rak össze az alkalmazás.

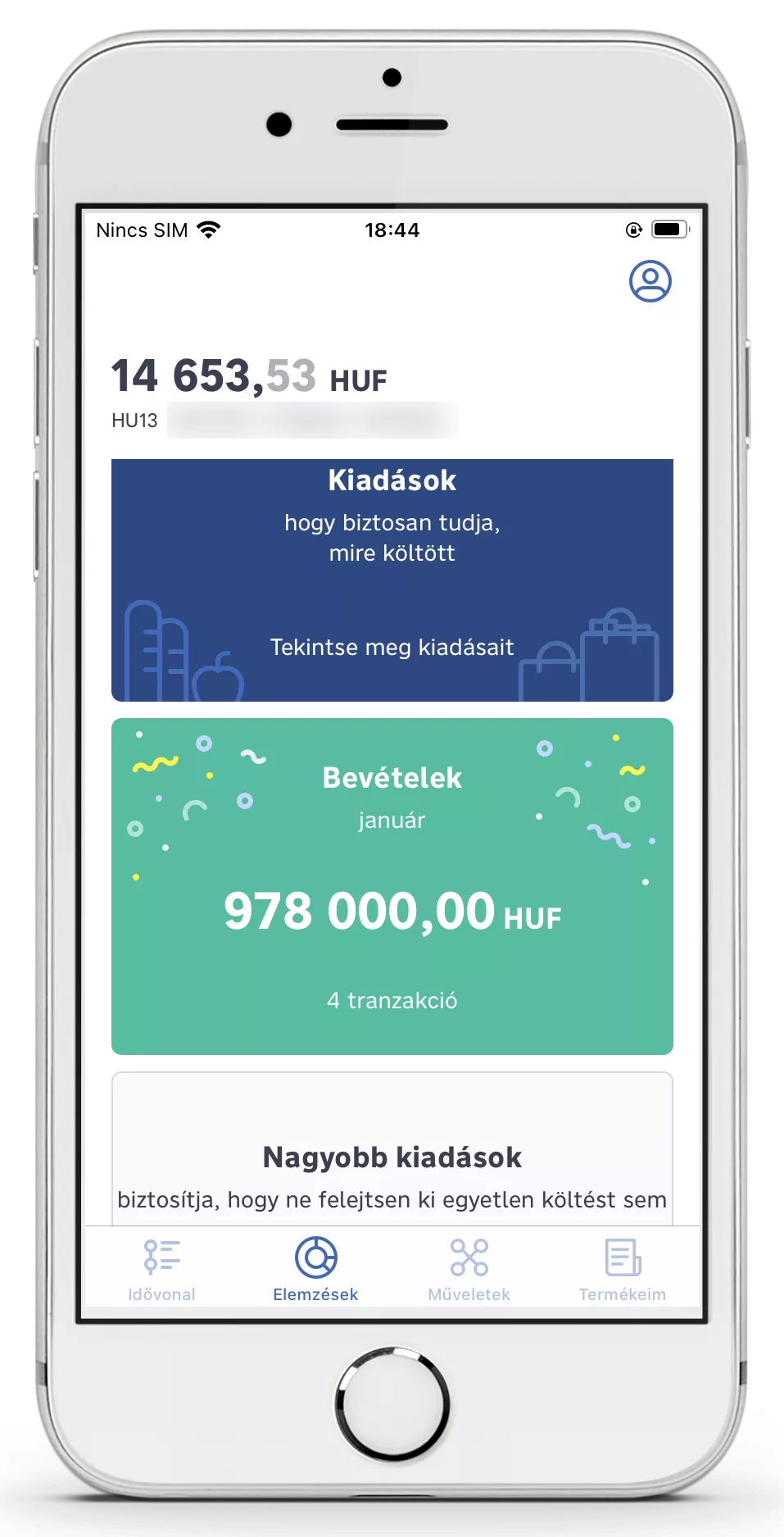

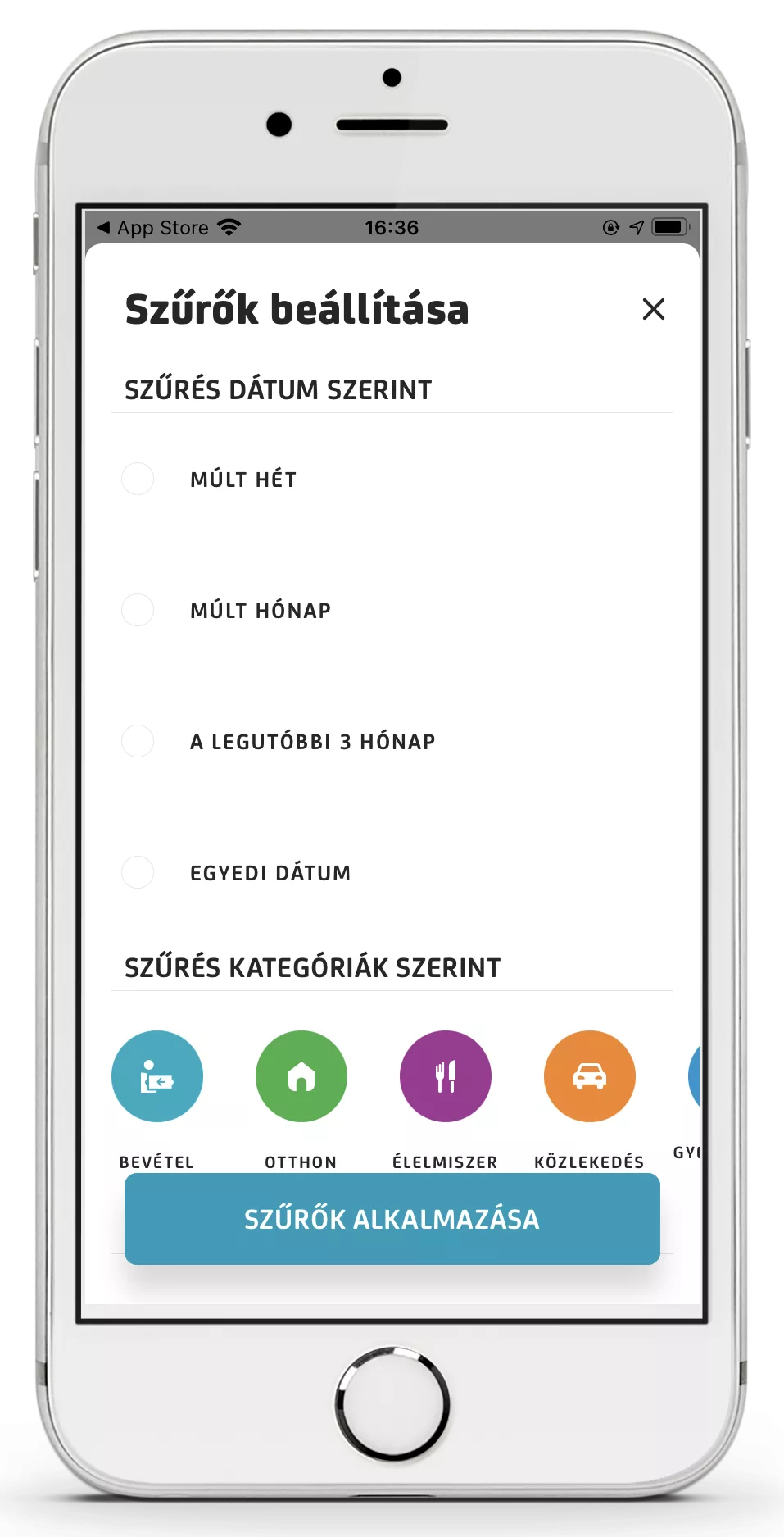

A Revolut Bank mobilalkalmazásában központi helyet kapott a költségelemzés ikonja. Rákattintva az adott hónapból, illetve visszamenőleg bármeddig láthatók a költések, ráadásul nemcsak havonta, de évente vagy hetente is csoportosíthatók az időszakok. Beállítható költségkeret és ütemezett fizetések is segítik a tervszerű költekezést, melyek szintén innen érhetők el. Kategóriánként, kereskedőnként és országonként is lebonthatók az egyes költségbesorolásokban költött pénzek, a bankkártyás helyek besorolása alapján.

A Gránit Bank esetében más elrendezésben, de a Revoluthoz hasonlóan egy kördiagramból szintén le lehet bontani az egyes kategóriák elemzését a költések szintjére, visszamenőleg az előző hónapokból is. Itt is a bankkártyás költségkategorizálást automatikusan végzi el a mobilalkalmazás.

Végül, az Erste George esetében maga a mobilalkalmazás nem képes költségelemzések kimutatására, de az asztali internetbank változata igen.

Hogyan érdemes beosztani a pénzt?

A költségkategorizálás szép és jó, de önmagában még nem oldja meg a költések rendszerezését, ahhoz te is kellesz.

A Revolut ment a legmesszebb ebbe az irányba, amely a kiadásfigyelést egyesíti az azok megtekintése utáni aktív beavatkozással. Itt költségkereteket hozhatsz létre és előre beállítható, ütemezett fizetések is segítik a tisztánlátást. Ezekre olyan költségeket lehet beállítani, amelyeket minden hónapban úgyis ki kell adnod mindenképpen.

Ha nem a Revolutnál bankolsz, akkor célszerű valami hasonlót tenned egy külön mobilalkalmazásban, vagy akár egy kockás füzetben. A lényeg, hogy legyen egy olyan nyilvántartásod, amelyet mankóként használhatsz a havi kötelező kiadásaid elosztására és a maradék szabad pénzköltések elemzésére, tervezésére.

Ez arra is jó, hogy egyetlen havi kötelező költésedet, befizetnivalódat se felejtsd el.

- Ha ezeket néhány hónapig fegyelmezetten vezeti valaki, egész biztosan ráérez az ízére annak, hogy milyen jó érzés a pénzügyeket kézben tartani - mondja Gergely Péter, a BiztosDöntés.hu alapítója és bankszámlaszakértője. - Idővel pedig a belső igényévé válhat a pénz tervek és keretek közti elköltése, amellyel mindig mindenre jut elegendő, amire csak szeretné. A nagyobb terveket pedig a rá szánt költségek havi apránkénti félretételével lehet elérni. Ilyen például egy nyaralás vagy egy autó megszerzése, melyekre nem költ az ember minden hónapban, így teljesen jó megoldás rá a pénz összegyűjtése.

Fontos, hogy minden hónapban szánj valamennyit a váratlan és a szabad költések fedezetére, hogy ne kelljen felborítanod a havi költségvetésedet. Ha ezek között rendszeres kiadásod is van, akkor azokból célszerű új havi kategóriát is készítened.

Végezetül a teljes kép érdekében javasoljuk más, hasonló cikkek elolvasását is a háztartási kiadásokkal kapcsolatban, valamint egy jó költséganalizáló mobilalkalmazás kiválasztását és használatát. Ezek némelyike képes egyes hazai bankok számláit is elérni, így a bankszámlaadatokat éppúgy nem kell kézzel bevinned, mint a banki elemzési szolgáltatások esetében.

(BiztosDöntés.hu)